자영업자라면 2017 바뀐 세금 지식으로 비용 절감하기

매년 바뀌는 세법이지만 사업자라면 중요한 내용들은 꼭 알고 있어야 한다. 절세는 곧 수입의 증가로 이어지던가 아니면 내지 않아도 되는 돈을 절약할 수 있는 중요한 정보이기 때문이다.

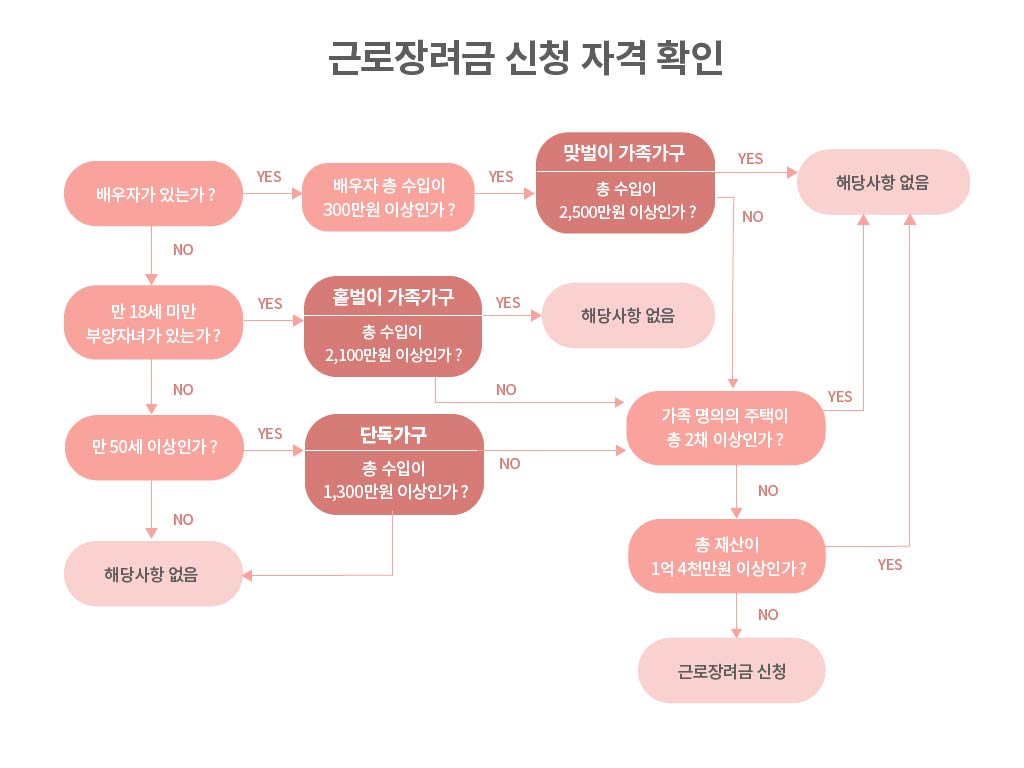

예를들어, 맞벌이 가정이라면 연 소득이 2499만원이라면 근로장려금 230만원을 받을수 있지만 2500만원이라면 받을 수 없다. 소득신고 1만원 차이로 230만원의 차이가 발생하는 것이다. 세무사를 두고 기장을 하더라도 이런 세세한 컨설팅은 해주지 않으니 스스로 아래의 내용들에 대해서 꼭 한번 체크를 해보자.

1. 종합소득 및 양도소득 과세표준 구간 신설 및 최고세율 인상 (소득세법 §55①)

|

과세표준

|

세율 |

|

1,200만원 이하 |

6% |

|

1,200∼4,600만원 |

15% |

|

4,600∼8,800만원 |

24% |

|

8,800∼1억5천만원 |

35% |

|

1억5천만원∼5억원 |

38% |

|

5억원 초과 |

40% |

2. 소기업∙소상공인 공제부금 소득공제의 공제한도 조정 (조특법 §86의3①)

|

사업·근로 소득금액

|

종전 |

개정 |

|

4천만원 이하 |

300만원 |

500만원 |

|

4천만원~1억원 |

300만원 |

|

|

1억원 초과 |

200만원 |

3. 현금영수증 가맹업종 및 의무발급 업종 확대 (소득령 별표 3의2, 별표 3의3)

(가맹업종 추가) 영 시행일 이후 재화․용역을 공급하는 분부터 적용

(의무발행업종 추가) ‘17.7.1. 이후 거래하는 분부터 적용

|

현행 |

개정 |

|

|

현금영수증 가맹 업종 |

소매업, 숙박 및 음식점업, 양복점업 등 |

2개 업종 추가 : 스포츠 교육기관, 기타 교육지원서비스업 |

|

현금영수증 의무발급 업종 |

대상 업종: 52개 |

6개 업종 추가(52개 → 58개) : 출장 음식 서비스업, 중고자동차 소매·중개업, 예술품 및 골동품 소매업, 운동 및 경기용품 소매업, 스포츠 교육기관, 기타 교육지원서비스업 |

4. 마일리지 등 결제시 과세방식 정비(부가령 §61)

① 자기 적립 마일리지(당초 재화․용역을 공급하고 마일리지를 적립해준 사업자에게서 구입할 때에만 사용할 수 있는 마일리지)는 과세표준에서 제외

② 자기 적립 마일리지 외의 제3자 적립 마일리지는 사업자가 실제 받을 대가 즉, 마일리지 등으로 결제받은 부분에 대해 신용카드사 등으로부터 보전 받을 금액만큼 과세표준에 포함

5. 농수산물 의제매입세액공제 우대 공제한도 연장(부가령 §84)

우대한도 적용기한 연장: ’18.12.31까지

|

구분 |

매출액 |

||

|

기본 |

음식점업 특례 |

||

|

개인 |

1억원이하 |

매출 |

매출액의 60% |

|

1~2억원 |

55% |

||

|

2억원초과 |

40% |

45% |

|

|

법인사업자 |

30% |

||

6. 주택임대소득 세제지원 적용기한 연장 (소득세법 §25①)

① 연 2천만원 이하 주택임대수입에 대한 소득세 비과세 적용기한 : ‘18.12.31.까지 연장

② 전세보증금 간주임대료 과세시 주택수 계산에서 제외하는 소형주택의 면적기준 하향조정

– 현행 : 전용면적 85㎡ 이하로서 기준시가 3억원 이하인 주택

– 개정 : 전용면적 60㎡ 이하로서 기준시가 3억원 이하인 주택

③ 전세보증금 간주임대료 과세시 주택수 계산에서 제외하는 소형주택 적용기한 :’18.12.31.까지 연장

7. 상속·증여세 신고세액공제 축소 (상증세법 §69)

공제율 10%→공제율 7%

8. 신용카드 소득공제 적용기한 연장 및 한도 조정 (조특법 §126의2)

· 신용카드 소득공제 적용기한 : ‘18.12.31.까지 연장

· 신용카드 소득공제 한도 차등 적용

|

총급여액

|

종전 |

개정 |

|

7천만원 이하 |

300만원 |

300만원 |

|

7천만원~1억2천만원 |

300만원 |

|

|

1억2천만원 초과 |

200만원 |

9. 근로장려금 지원 확대

① 근로장려금 산정액 상향조정

|

구분

|

종전 |

개정 |

|

단독가구 |

70만원 |

77만원 |

|

홀벌이가구 |

170만원 |

185만원 |

|

맞벌이가구 |

210만원 |

230만원 |

② 근로·자녀장려금 신청자격 중 주택요건 폐지

종전: 무주택, 1세대1주택 또는 일시적 2주택 / 개정: 주택요건 미적용(주택요건 폐지)

③ 근로장려금과 부녀자 소득공제(50만원) 중복적용 허용

10. 출산∙입양 세액공제 확대

|

종전 |

개정 |

|

|

첫째 |

30만원 |

30만원 |

|

둘째 |

50만원 |

|

|

셋째 이상 |

70만원 |

참고 원문 : http://taxgood.net/mailzine/?action=wread&mcat=A00001&no=19516